周末充电,说说功率半导体。

功率半导体是电力电子技术的基础,也是电子装置中电能转换与电路控制的核心器件,主要用于改变电子装置中电压和频率、直流交流转换等。

...

...

应用范围覆盖工业控制、4C领域(Computer计算机产品、Communication通讯产品、Consumerelectronics数码家电、COM网络产品)、新能源车、光伏、智能电网等领域。

...

...

中国是全球最大的功率半导体消费国。根据IHS数据,2018年,我国功率半导体市场规模达到138亿美元,增速为9.5%,占全球需求比例高达35%。

...

...

2021年我国功率半导体市场规模预计达159亿美元,年复合增长率4.83%,超过全球功率半导体增长速度。

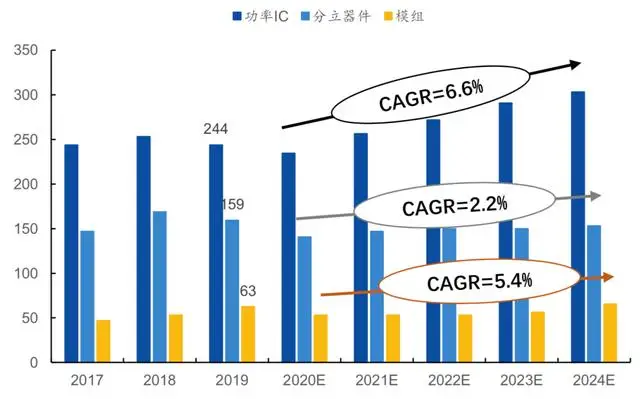

功率半导体按集成度可分为功率IC和功率分立器件两个大类,而功率模组是将多个分立功率半导体器件进行模块化封装。

根据Omdia数据显示,功率半导体分类当中:

市场占比:功率IC(50%+)>分立器件(35%)>模组(15%)

预估增速:功率IC(6.6%)>模组(5.4%)>分立器件(2.2%)

...

...

不同功率半导体器件,其承受电压、电流容量、阻抗能力、体积大小等特性也会不同,实际使用中,需要根据不同领域、不同需求来选用合适的器件。

分立器件主要包括功率二极管、功率三极管、晶闸管、MOSFET、IGBT等半导体功率器件产品:

(2018年功率半导体细分市场规模估计)

其中,MOSFET和IGBT属于电压控制型开关器件,相比于功率三极管、晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低等特点。

对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间大。

IHS Markit预测,MOSFET和IGBT是未来5年增长最强劲的半导体功率器件。

在下游的应用领域中,功率半导体已从工业控制和消费电子拓展至新能源、轨道交通、智能电网、变频家电等诸多市场,其中消费电子与汽车电子占比最高,整体市场规模呈现稳健增长态势。

下文逐一分析,帮助我们理解功率半导体的需求驱动因子。

消费电子领域:

主板、显卡的升级换代,和快充、Type-C接口的持续渗透,会显着带动MOSFET的市场需求。

(NVIDIA TITAN RTX 显卡产品电源模块展示)

2017-2018年期间,就是因为主板和显卡对低压MOS的需求提升,以及Type-C产品的持续升级,叠加政策利好下中国新能源汽车保有量高速增长,MOSFET整体需求爆发增长。

不过这波供不应求也导致晶圆扩产潮和此后的MOSFET供过于求价格下滑。所以在消费电子驱动之下,MOSFET景气会呈现一定的周期性波动。

消费电子这块的MOSFET出货量大,单位价格和价值量相对其他领域则较低,毛利率在30~40%之间,部分以性价比取胜的中小厂商,会接10%以下利润的订单。

汽车电子领域:

新能源汽车基本逻辑链条:

1. 各国减排政策推动发展

2. 减排程度越高,动力系统电气化程度越高

3. 单车半导体用量越多

从微混型仅用于启停功能,到全电动车所需能量回收及车载充电,对功率器件需求量增大。

...(不同类新能源车对功率半导体需求增量)

由于插电和纯电车引入电力系统作为动力源,电控系统做为新能源汽车三大核心部件之一,成本占比大幅度提升,根据各厂商和产品电控占比会有所不同,插电和纯电车电控成本占比约在5%-9%。

电控系统需要运用大量的MOSFET和IGBT等半导体功率器件,成本构成中IGBT/MOSFET占据将近40%的比例。

此外,随电机马达功率增大,功率器件用量也呈上升趋势。

以MOSFET为例,它在电动马达辅助驱动、电动助力转向及电制动等动力控制系统,以及电池管理系统等功率变换模块领域均发挥重要作用。汽车电子这块的MOSFET毛利率能达40%以上。

因此,新能源汽车产销规模扩大将拉动对MOSFET、IGBT等半导体功率器件的需求。

根据McKinsey&Company统计,纯电动汽车的单车半导体成本达700美元,是传统汽车的2倍,其中功率器件用量比例也从20%提升到50%左右。

根据英飞凌季报披露各类新能源车功率器件用量,配合LMC Automotive预估未来10年全球新能源车销售量趋势,估算全球功率半导体新能车应用市场空间,2025年约370亿元,2030年约570亿元,近15%的10年复合增速。

还有充电桩。

充电桩是与新能源车配套的必备基础设施,建设进度要与新能源车协同发展,不然会造成车桩比失衡。

充电桩按接口类型可分为交流慢充和直流快充两类,直流桩是未来行业发展的主要细化方向。

由于直流充电桩输出功率高,功率半导体器件用量高于交流充电桩,也就意味着直流桩有望带动功率半导体市场协同发展。其中对IGBT需求非常大(用量约占充电桩成本的15%)。

仅根据成本假设测算公共直流充电桩对功率器件的需求规模,2020-2025年累计市场需求约140亿元,2025-2030年市场需求约400亿元,未来10年直流充电桩建设对功率器件需求超过500亿元。

可再生能源领域:

光伏发电是将太阳能转化成电能并导入电网的过程,系统由太阳能电池组件、蓄电池、控制器组成,由于光伏发电过程中产生的是直流电,所以还需要配置光伏逆变器将直流电转换成符合电网要求的交流电后才能并网使用。

光伏逆变器是整个太阳能发电系统的关键组件,其中IGBT是光伏逆变器的核心器件。

...(IGBT的光伏应用示意图)

假设功率模块和分立器件成本占总成本比例的9-10%,测算出光伏逆变器用功率半导体需求,自2019年开始未来5年,国内光伏累计需求约50亿元,全球光伏累计需求达130亿元。

风力发电机是将风能转换为电能的过程,由于风能的不稳定产生非固定频率的交流电,需要通过变频器系统调节成可入网电流。

一个完整的变频器系统分两部分,主电路和控制电路。其中主电路部分会用到大量的功率半导体元件,如IGBT、MOSFET、GTO等。

每年全球风电用IGBT市场需求大约25-30亿元,中国风电用IGBT市场需求大约5-10亿元。自2019年开始未来5年,国内风电累计需求约37亿元,全球风电累计需求约150亿元。

工业控制领域:

工业是功率半导体的支柱领域之一,长期具有稳定庞大的市场需求。

功率半导体在工业领域主要发挥着控制电压、电流和变频的作用,随着中国制造业的不断智能化和自动化,工业的生产制造、物流等流程改造对电机需求不断扩大,工业功率半导体市场需求稳步增长。

...(图:工业半导体市场应用)

未来工业智能化趋势,将增加功率半导体需求,其中变频器是工业领域功率半导体主要应用,控制器产生的正弦波信号通过光藕隔离后进入IGBT,IGBT再根据信号的变化将380V(220V)整流后的直流电再次转化为交流电输出。

工业领域也是MOSFET产品毛利率最高的下游应用之一(内资头部企业毛利率约50%,国际头部企业达60%以上),技术壁垒高,产品单价高。

变频家电领域:

相对于传统的家电产品,变频家电产品在能效、性能及智能控制等方面有明显的先天优势。

家电变频化趋势主要体现于冰(冰箱)、空(空调)、洗(洗衣机)等耗电较大的白色电器,利用IPM模块调节电机输入电源幅值和频率进而实现电机多档位转速。

英飞凌数据显示,非变频家电到变频家电半导体价值量从0.79美元增长至10.67美元,绝大部分的增量属于功率器件。

我国是全球最大的白色家电生产基地,约占全球白电产能的60-70%。

2019年冰箱和洗衣机销售量同比增长20%,空调增长6%,而变频家电渗透率方面,空调为45%,洗衣机为39%,冰箱为26%。

虽然白电大部分功率器件还是采用海外龙头厂商,国内供应商近年有所发展,如士兰微的IPM模块产品取得技术突破,在白电和工业变频器市场累计出货近千万颗。

通讯行业领域:

是功率半导体的另一大领域,在信号基站、交换机、光端机、路由器等上均有应用,其中信号基站的需求规模最大,占据半壁江山。

5G建设所需的基站设备及其普及后带来物联网、云计算的快速发展,将对功率半导体产生长期大量需求。

5G的核心技术MassiveMIMO大大提升对于功率MOSFET构成的射频器件的需求量。据中国产业信息研究院的数据,通讯功率半导体市场在2021年有望达到70.81亿美元。

由于通信领域使用的功率器件,更多使用宽紧带半导体材料(也就是这阵子很火的第三代半导体),且市场相对集中,所以平均毛利率能达到50%以上。

做个小结:

未来,随着国内企业逐步突破行业高端产品的技术瓶颈,我国半导体分立器件对进口的依赖将会进一步减弱,进口替代效应将显着增强。伴随新兴行业快速发展,功率半导体市场规模呈增长态势。

分析待续。

我恩师骑行客亲自带班倾囊相授的秋训营昨已开幕,从头搭建一套穿越牛熊的完整交易体系,制定短中长线策略,插班报名最后机会,戳看详细课程大纲